確定申告について

当社のFX取引、CFD取引で発生した損益について、確定申告の基本情報や申告書類の記入例などをご案内いたします。

個人の確定申告について

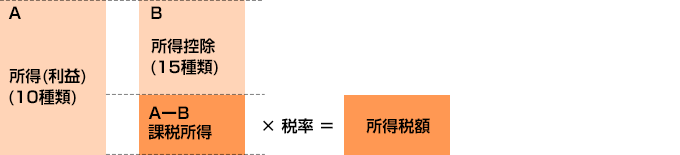

確定申告とは?

確定申告とは、個人の1年間(1月1日から12月31日まで)の所得(利益)に係る所得税額を申告する手続きをいいます。所得税額は以下のように計算されます。

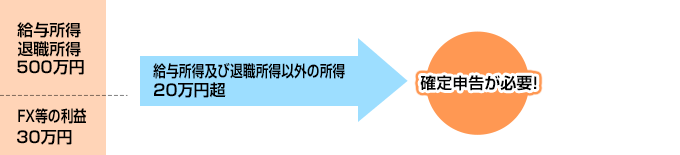

確定申告が必要な方

給与所得及び退職所得がある方で、給与所得及び退職所得以外の所得が年間20万円を超える方

給与所得及び退職所得がない方で、給与所得及び退職所得以外の所得が所得控除を超える方

※お客様によって所得控除の金額は異なります。詳細については最寄りの税務署又は税理士にご確認ください。

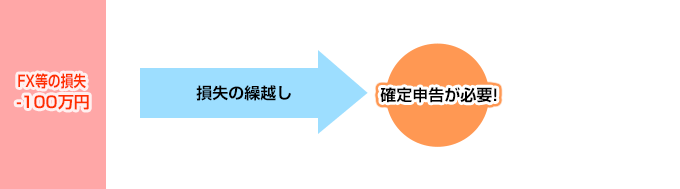

損失の繰越控除の適用を受ける方

損失の繰越控除の適用を受けるためには、損失を出した年でも継続して確定申告を行っていただくことが必要です。

その間に取引が一切ない年があっても、確定申告が必要になります。

税率について

FX、CFDの取引損益への課税方法は、申告分離課税で他の所得にかかわらず一律20%(所得税15%+住民税5%)です。

ただし、東日本大震災における復興財源のために「復興財源確保法」が施行されたことにより、2013年1月1日から所得税額に対し2.1%の復興特別所得税が課されるため、税率は「20.315%」(所得税15%+住民税5%+復興特別所得税0.315%(15%×2.1%))となります。

※FX等の所得と給与所得がある場合、給与所得については従来通り「総合課税」となります。

2013年1月1日以降

申告分離課税

20.315%

【内訳】

所得税15%+住民税5%+復興特別所得税0.315%(15%×2.1%)

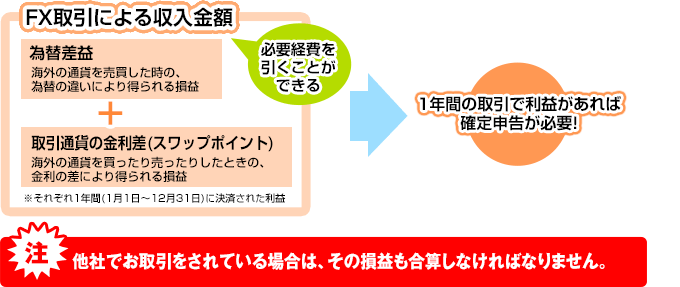

FX取引による収入金額

スワップポイントの取扱いについて

LION FXでは、原則として未決済のポジションに付与されているスワップポイントは確定申告の対象とはなりません。

ただし、スワップ振替機能を利用して、ポジションを決済せずにスワップポイントだけを確定(決済)した場合、その損益は確定申告の対象となります。土日や年末年始などLION FXの取引時間外もスワップポイントの確定を行うことは可能ですが、確定日(決済日)は翌営業日付けとなりますので、特に年末のご利用に際してはご注意ください。

※あくまで弊社における理解でありますので、詳細については最寄りの税務署又は税理士にご確認ください。

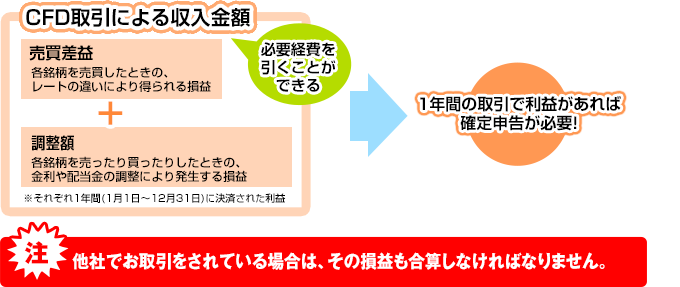

CFD取引による収入金額

調整額の取扱いについて

LION CFDでは、原則として未決済のポジションに付与されている調整額は確定申告の対象とはなりません。

ただし、調整額振替機能を利用して、ポジションを決済せずに調整額だけを確定(決済)した場合、その損益は確定申告の対象となります。土日や年末年始などLION CFDの取引時間外も調整額の確定を行うことは可能ですが、確定日(決済日)は翌営業日付けとなりますので、特に年末のご利用に際してはご注意ください。

※あくまで弊社における理解でありますので、詳細については最寄りの税務署又は税理士にご確認ください。

損益の通算について

FX、CFDの損益については、取引所で行う先物取引等(くりっく365、日経225先物・オプション等)に係る売買損益との通算ができます。ただし、上場株式や投資信託等の損益とは、通算はできません。

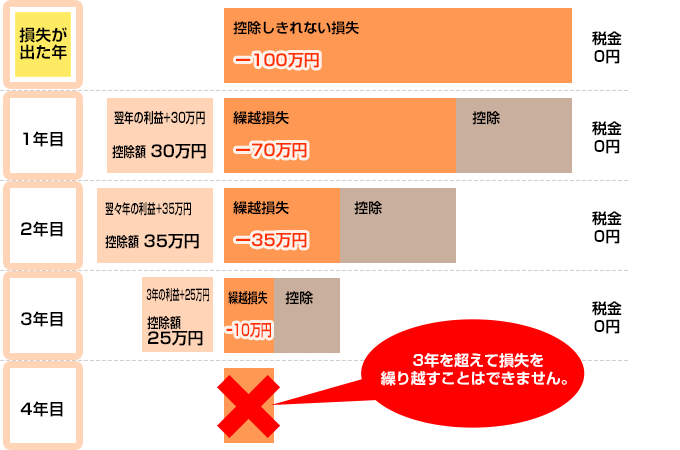

3年間の損失の繰越控除が可能

2012年1月1日以降、FX、CFDにおける取引に関する「損失」を最大で3年間、損失の繰越控除をすることができます。

ただし、損失の繰越控除の適用を受けるためには、損失を出した年でも継続して確定申告を行っていただくことが必要です。

その間に取引が一切ない年があっても、確定申告が必要になります。

必要経費について

取引手数料、資金入金の際にかかった振込手数料、口座開設申し込みに伴う郵送料など直接関係するものは、必要経費として認められる可能性があります。

パソコン代、通信費用(プロバイダ料など)、新聞、雑誌、セミナー参加費などは必要経費として不確定部分もあり税務署によって取り扱いが異なるようですので、上記のものを必要経費として取り扱う場合はご注意ください。

※詳細については最寄りの税務署又は税理士にご確認ください。

電話代、プロバイダ料金(FX等に関連するもの)

パソコンの代金(FX等に関連するもの)

FX等に関連する書籍の代金

FX等に関連するセミナーなどの参加費用

領収書は忘れずに

もらっておく!

経費と認められる範囲を

事前に税務署に聞こう!

個人の確定申告の方法

必要書類

※税金や確定申告について、その内容の正確性、完全性を保証するものではございません。

詳細については最寄りの税務署又は税理士にご確認ください。

| 【必ず記入する書類】 1. 先物取引に係る雑所得等の金額の計算明細書 2. 申告書(第1表、第2表) 3. 申告書第3表(分離課税用) 【損失を繰り越す場合のみ記入する書類】 6.申告書付表(先物取引に係る繰越損失用) |

【作成にあたってご自身で用意する書類】 4. 源泉徴収票(会社員の場合) 5. 取引報告書(取引画面からダウンロード) |

| ※マイナンバーについて 社会保障・税番号(マイナンバー)制度の導入により、平成28年分以降の確定申告書等の提出の際には、 「マイナンバーの記載」 + 「本人確認書類の提示又は写しの添付」が必要です。 e-Taxで提出すれば、本人確認書類の提示又は写しの添付は不要です。 詳しくは国税庁ホームページをご確認ください。 https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm |

|

確定申告書の記入例

確定申告と納税の時期

申告・納付期限については、国税庁のホームページをご確認ください。

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/index.htm